Topics

トピックス

令和2年分確定申告からの青色申告特別控除額の引き下げと、その対処方法

2021/02/01

[相談]

私は個人事業を営んでいます。

これまで、所得税の申告は青色申告でずっと行ってきており、毎年、65万円の青色申告特別控除を受けてきました。

ところで、2020年(令和2年)分の所得税申告から、青色申告特別控除額が65万円から55万円に引き下げられると聞きました。一方で、青色申告特別控除額が65万円のままになる場合もあると聞いています。

その概要を教えてください。

[回答]

2020年(令和2年)分の所得税申告から、青色申告特別控除額は、これまでの65万円から55万円に、10万円控除額が引き下げられています。

ただし、電子申告で確定申告を行った場合などは、これまで通り65万円の控除を受けることができます。

[解説]

1.青色申告特別控除とは

所得税の青色申告特別控除とは、青色申告者に対して設けられている税務上の特典の一つです。 具体的には、その年分の所得金額から最大で55万円(取引内容を複式簿記によって記帳し、貸借対照表と損益計算書を記帳している場合。それ以外の青色申告では10万円)を控除するという制度です。

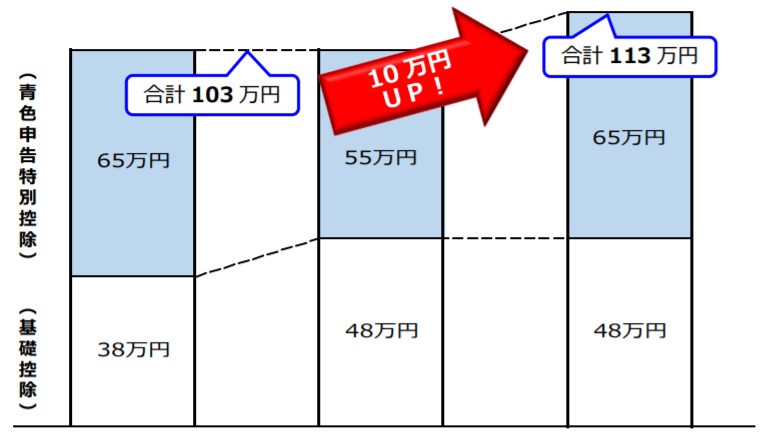

その「55万円」については、2019年(令和元年)分までは「65万円」でしたが、税制改正によって10万円引き下げられ、2020年(令和2年)分からは55万円とされました。

2.これまで通り、65万円の青色申告特別控除を受けるための方法

上記1.で述べた通り、原則的な青色申告特別控除は最大55万円とされていますが、次の要件のいずれかを満たす場合には、青色申告特別控除額はこれまでと同じ65万円とすることができます。

(要件)

①その年分の事業についての仕訳帳および総勘定元帳について、法律に定めるところにより、電子帳簿保存を行っていること

②その年分の所得税の確定申告書、貸借対照表および損益計算書の提出を、電子申告(e-tax)によって行うこと

上記のうち、①については、令和2年9月30日までに税務署に承認申請書を提出し、その承認を受けて、令和2年12月31日までの間に、電子帳簿保存を行うことが要件とされています。

一方、②については、申告期限までに確定申告書等の提出を電子申告(e-tax)で行えばよいこととされています。

このため、これまで通り65万円の青色申告特別控除を受けるための現実的な方法としては、上記②の電子申告(e-tax)による確定申告書等の提出になると思われます。

※なお、青色申告特別控除額の55万円への引き下げと合わせ、基礎控除額が38万円から48万円に引き上げられています(原則)。 このことから、これまで65万円の青色申告特別控除を受けていた個人事業者が電子申告を行えば、青色申告特別控除と基礎控除を合わせ、最大で113万円(改正前は最大103万円)の控除を受けることが可能となります。

図の出典:国税庁パンフレット 「令和2年分の所得税確定申告から 青色申告特別控除額・基礎控除額が変わります!!」PDF

ご自身で電子申告を行うことが難しい場合には、税理士にご相談ください。

[参考]

措法25の2、措通25の2-1など

Contact