Topics

トピックス

令和4年度税制改正と相続税・贈与税の一体化

2022/04/15

Q.今月のご相談

ここのところ、雑誌等で贈与税の生前贈与分が相続時に取り込まれる、いわゆる“相続税と贈与税が一体化”されるような情報を目にするようになりました。

令和4年度の税制改正大綱が発表され、税制改正関連の法律が成立しましたが、改正項目として含まれたのでしょうか?

A-1.ワンポイントアドバイス

令和4年度税制改正では、具体的な改正項目はありませんでした。ただし、今後の税制改正にあたっての基本的な考え方の中で、「相続税・贈与税のあり方」としての方向性が示されました。

A-2.詳細解説

1.政府与党が公表した令和4年度税制改正大綱

2021年12月10日付で、政府与党が令和4年度税制改正大綱を公表しました。

この中で、今後の税制改正にあたっての基本的な考え方として、以下のとおり述べています。

相続税・贈与税のあり方:

高齢化等に伴い、高齢世代に資産が偏在するとともに、相続による資産の世代間移転の時期がより高齢期にシフトしており、結果として若年世代への資産移転が進みにくい状況にある。

高齢世代が保有する資産がより早いタイミングで若年世代に移転することになれば、その有効活用を通じた経済の活性化が期待される。

一方、相続税・贈与税は、税制が資産の再分配機能を果たす上で重要な役割を担っている。高齢世代の資産が、適切な負担を伴うことなく世代を超えて引き継がれることとなれば、格差の固定化につながりかねない。

このため、資産の再分配機能の確保を図りつつ、資産の早期の世代間移転を促進するための税制を構築していくことが重要である。

わが国では、相続税と贈与税が別個の税体系として存在しており、贈与税は、相続税の累進回避を防止する観点から高い税率が設定されている。このため、将来の相続財産が比較的少ない層にとっては、生前贈与に対し抑制的に働いている面がある一方で、相当に高額な相続財産を有する層にとっては、財産の分割贈与を通じて相続税の累進負担を回避しながら多額の財産を移転することが可能となっている。

今後、諸外国の制度も参考にしつつ、相続税と贈与税をより一体的に捉えて課税する観点から、現行の相続時精算課税制度と暦年課税制度のあり方を見直すなど、格差の固定化防止等の観点も踏まえながら、資産移転時期の選択に中立的な税制の構築に向けて、本格的な検討を進める。

あわせて、経済対策として現在講じられている贈与税の非課税措置は、限度額の範囲内では家族内における資産の移転に対して何らの税負担も求めない制度となっていることから、そのあり方について、格差の固定化防止等の観点を踏まえ、不断の見直しを行っていく必要がある。

2.資産移転時期の選択に中立的な税制

『資産移転時期の選択に中立的な税制』とは、どのような税制でしょうか。

この点については、2020年11月13日開催の第4回税制調査会内で財務省が作成した説明資料が参考になります。

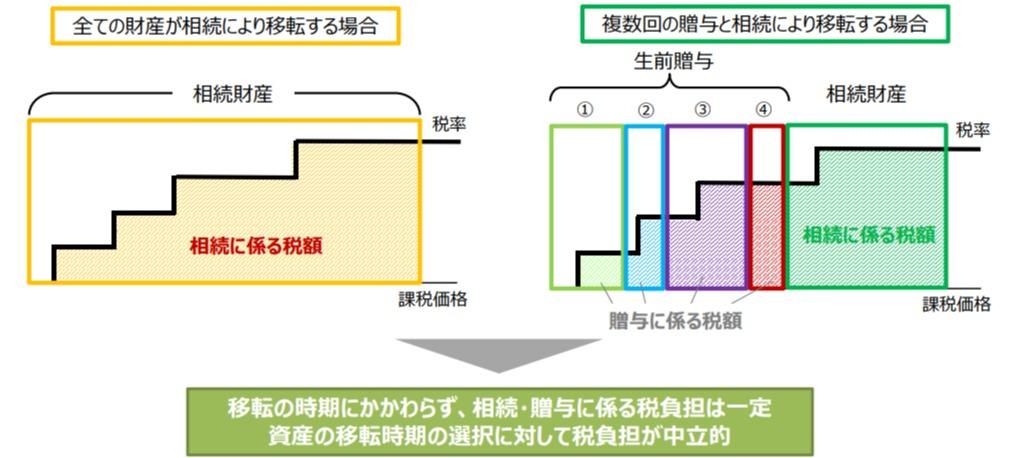

この資料の中で財務省は、「資産移転の時期の選択に中立的」とは、“資産の移転の時期(回数・金額含む)にかかわらず、納税義務者にとって、生前贈与と相続を通じた資産の総額に係る税負担が一定となることをいう”と記しています。

具体的なイメージは、下図のとおりです。

(例)同額の財産を移転する場合の税負担のイメージ

出典:内閣府HP「説明資料〔資産移転の時期の選択に中立的な税制の構築等について〕」

これによって、いつ贈与しても税負担は変わらない、というのが財務省の意見です。

特に暦年課税は、相続時に持ち戻されて相続税が課されるのは死亡前3年以内の贈与分のみであって、それよりも前の暦年課税による贈与分は持ち戻されず相続税は課税されません。この点について財務省は、資産移転の時期に中立的でないと示しています。

3.経済対策として現在講じられている贈与税の非課税措置

現状、経済対策として講じられている主な贈与税の非課税措置は、以下のとおりです。

教育資金の一括贈与に係る贈与税の非課税措置

[平成25年(2013年)4月1日から令和5年(2023年)3月31日までの措置]

結婚・子育て資金の一括贈与に係る贈与税の非課税措置

[平成27年(2015年)4月1日から令和5年(2023年)3月31日までの措置]

住宅取得等資金に係る贈与税の非課税措置

[平成27年(2015年)1月1日から令和5年(2023年)12月31日までの措置]

[参考]

自由民主党HP「令和4年度税制改正大綱」

内閣府HP「第4回 税制調査会(2020年11月13日)資料一覧」

Contact