Topics

トピックス

敷地利用権の相続税評価

2021/11/01

Q.今月のご相談

2020年4月1日より、主人が亡くなってもマイホームに住み続ける権利(いわゆる「配偶者居住権」)を相続できると聞いています。この配偶者居住権に付随する敷地利用権は、配偶者居住権と同様に、相続税が課税されると聞きました。この敷地利用権は、具体的にどのように評価するのでしょうか?

A-1.ワンポイントアドバイス

相続税を計算する上での敷地利用権は、敷地利用権の対象となる土地等の相続税評価額からその価額に一定の複利現価率を乗じて計算した価額を控除した金額により評価します。

A-2.詳細解説

1.敷地利用権とは

配偶者居住権は建物に住む権利ですが、その配偶者居住権を配偶者が相続等により取得した場合、その配偶者居住権に基づき使用する敷地の権利も付随して、配偶者が相続等により取得したものと考えられています。

この配偶者居住権に基づき使用する敷地の権利を、敷地利用権といいます。

2.敷地利用権の評価の考え方

国税庁から公表されている「「配偶者居住権等の評価に関する質疑応答事例」について(情報)」によれば、敷地利用権の評価の考え方として、以下の記述があります。

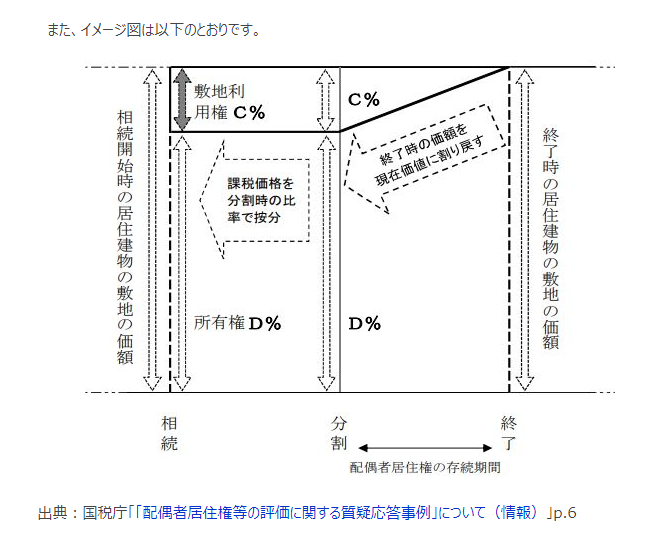

3.敷地利用権の評価方法

上記2.を踏まえた、敷地利用権の価額は、原則、次の算式により評価することとされています。 居住建物の 敷地の時価※ - 居住建物の 敷地の時価※ × 存続年数に応じた 法定利率による複利現価率 ※ここでいう「時価」は、相続税法第22条に規定する時価を指すため、一般的には“相続税評価額”となります。そのため、居住建物の一部を賃貸用としている場合などは別途評価が必要となりますので、ご注意ください。

なお、敷地利用権の実際の評価については、上記の他にも留意点があります。

<参考>

国税庁「「配偶者居住権等の評価に関する質疑応答事例」について(情報)」など

Contact